制度のご紹介

経営力向上計画とは

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、

自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

制度利用のポイント

POINT 1

申請書様式は3枚

①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、④経営力向上の内容、⑤事業承継等の時期及び内容(事業承継等を行う場合に限ります。)など簡単な計画等を策定することにより、認定を受けることができます。

POINT 2

計画策定をサポート

認定経営革新等支援機関(商工会議所・商工会・中央会や士業、地域金融機関等)に計画策定の支援を受けることができます。また、ローカルベンチマークなどの経営診断ツールにより、計画策定ができるようにしています。

POINT 3計画実行のための

計画実行のための

3種類の支援措置を

ご用意

| 税制措置 | 認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得税等の特例措置を受けることができます。 |

|---|---|

| 金融支援 | 政策金融機関の低利融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。 |

| 法的支援 | 業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。 |

※各支援措置については、詳しくは別冊 経営サポート「経営強化法による支援」をご覧下さい。

制度活用の流れ

1

制度の活用を検討 / 事前確認・準備

税制措置を受けたい場合

- 適用対象者の要件(資本金1億円以下など)や手続き等を確認して下さい。

- 設備投資について税制措置を受けるためには、計画申請時に工業会証明書や経産局確認書等が必要です。

- 不動産に係る不動産取得税の軽減については、軽減の対象となる事業承継等の条件や手続きについて確認して下さい。

- 中小企業事業再編投資損失準備金制度については、制度対象となる事業承継等の条件や手続きについて確認して下さい。

法的支援を受けたい場合

- 承継が認められる許認可の種類その他の特例の条件や、必要な手続きを確認して下さい。

- ※ 許認可承継の特例を受ける場合、事前に許認可の所管行政庁にご相談ください。

金融支援を受けたい場合

- 適用対象者の要件や手続き等を確認して下さい。

- 金融支援を受けるためには、計画申請前に関係機関にご相談頂く必要があります。

各支援措置の要件や適用手続については、別紙経営サポート「経営強化法による支援」をご確認下さい。

2

経営力向上計画の策定

② 事業分野に対応する事業分野別指針を確認

- 「事業分野別指針」が策定されている事業分野(業種)については、当該指針を踏まえて策定いただく必要があります(策定されていない事業分野は「基本方針」)。

③ 事業分野別指針(または基本方針)を踏まえて経営力向上計画の策定

3

経営力向上計画の申請・確認

① 各事業分野の主務大臣の計画申請書(必要書類)を提出

- 不動産取得税の軽減措置を受ける場合は都道府県経由での提出。

② 認定を受けた場合、主務大臣から計画認定書と計画申請の写しが交付されます。

-

申請受理から認定まで約30日かかります(所管する省庁が単一である場合。複数省庁にまたがる場合は約45日)。また、不動産取得税の軽減措置又は許認可承継の特例を利用される場合は、上記の日数に加えて、関係行政機関における評価・判断に日数が必要となります。

※経営力向上計画申請プラットフォームにて電子申請した場合(経済産業部局宛のみの申請に限る)、申請受理から認定までは約14日(休日等除く)かかります。

申請書に不備がある場合は、各事業所管大臣からの照会や申請の差戻しが発生し、申請から認定までの期間が上記の日数を超える場合がありますので、必ず余裕を持った申請をお願いします。

4

経営力向上計画の開始、取組の実行

税制措置、金融支援・法的支援を受け、経営力向上のための取組を実行

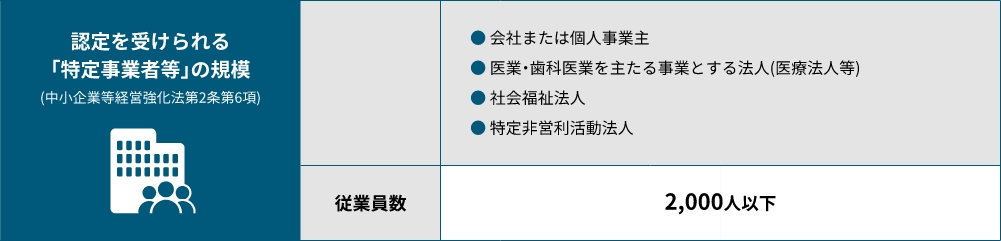

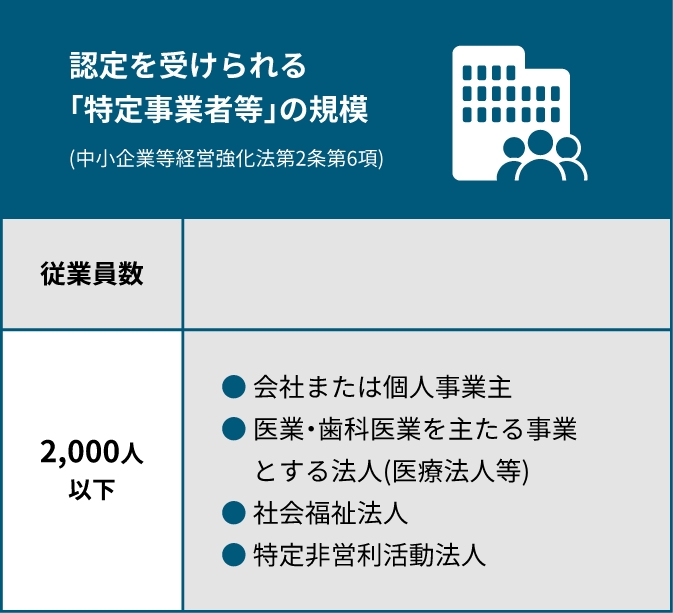

中小企業者等の範囲

※従来対象とされていた「中小企業者等」に該当し、特定事業者等には該当しない場合(資本金10億円以下かつ従業員数2,000人を超える場合)も、令和5年3月31日までは、「特定事業者等」とみなして経営力向上計画の認定対象となります。

(注)税制措置・金融支援によって対象となる規模要件が異なりますので、支援措置を検討される場合は、別冊「税制措置・金融支援活用の手引き」を必ずご確認下さい。

また、企業組合や協業組合、事業協同組合等についても経営力向上計画の認定を受けることができます。

「特定事業者等」に該当する法人形態等について

① 個人事業主

② 会社(会社法上の会社(有限会社を含む。)及び士業法人)

③

企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)

商店街振興組合、商店街振興組合連合会

商店街振興組合、商店街振興組合連合会

④ 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

⑤ 一般社団法人

⑥ 医業を主たる事業とする法人

⑦ 歯科医業を主たる事業とする法人

⑧ 社会福祉法人

⑨ 特定非営利活動法人

※①、②、⑥~⑨については、常時使用する従業員数が2,000人以下である必要があります。④、⑤については、構成員の一定割合が特定事業者であることが必要です。

※①個人事業主の場合は開業届が提出されていること、法人(②~⑨)の場合は法人設立登記がされていることが必要です。